주택 관련, 규제 지역이 해제되면서 정부에서는 부동산 수요와 공급을 안정화시키기 위한 정책을 펴내기 시작했습니다. 주택 하나를 살 때 관련 세금에 대한 내용을 볼 줄 알아야 합니다. 1. 취등록세 등, 2. 재산세, 3. 종합부동산세가 있습니다. 집을 가지고 있으면 세금은 어느 정도 되는지 체크해볼 필요하 있습니다.

○ 부동산 매매 후 재산세 산정 방법

○ 부동산 매매 후 종합부동산세 산정 방법

○ 부동산 매매 시 취득세, 등록세 등 (ft. 주택 매매 가격의 약 10%)

부동산 재산세 산정 방법 예시

부동산을 샀다면, 나라에 세금을 내야 합니다. 재산세와, 종합 부동산세를 적용해보고 구입 시 취등록세를 산정해 보겠습니다. 정확히는 해당 부동산을 관할하는 시·군·구청에 납부해야 합니다. 공동 주택 가격(공시 가격) 3억 4천7백만 원 아파트를 구입했을 때, 내야 하는 재산세를 예로 들어보겠습니다. 공동 주택 가격(공시 가격)은 [부동산 공시 가격 알리미]를 통해 열람이 가능합니다. 실거래가와 반대되는 개념으로 매년 1월 1일 업데이트됩니다.

참고로 Hug 등 보증 보험 가입 또는 주택 담보 대출 시 [공시 가격 및 기준 시가 적용 비율 고시]를 통해 기준 시가를 산정합니다. 시장의 실거래가가 아닌 기준 시가를 적용하여 보증금액을 측정하고 있습니다. (공동 주택 가격 x 기준 시가 적용 비율 = 기준 시가) 공시 가격 알리미는 앱을 다운로드하여 수시로 확인이 가능합니다. 기준 시가 고시는 국토 교통부 홈페이지, [정책 자료] → [행정 규칙 훈령·예규·고시]에서 검색을 통해 최근 내용을 확인할 수 있습니다.

정책적인 기준 검색은 구글링 하는 것이 가장 빠릅니다. 구글 검색창에 [부동산 재산세 기준]을 검색합니다. 재산세의 과세 기준일은 매년 6월 1일입니다. 매도자 입장에서는 5월 잔금 지급일로 거래하는 것이 좋습니다. 반대로 매수자 입장에서 5월에 잔금 지급일을 맞추게 되면, 다음 달 6월 1일 부로 주택 보유자가 되어 그 해 7월, 9월(두 번에 걸쳐 납부) 해당 주택에 대한 재산세를 납부하게 됩니다.

- 7월 16일 ~ 31일 : 건물분(사무실, 상가, 빌딩) 재산세, 주택분 재산세 2분의 1

- 9월 16일 ~ 30일 : 토지분 재산세, 주택분 재산세 2분의 1

(공시 가격 x 공정 시장 가액 비율) 9억 원 이하의 1 주택자에게는 2021년 ~ 2023년에는 특례세율이 적용됩니다. 6천만 원 이하 - 0.05%, 6천만 원 초과 1억 5천만 원 이하 - 3만 원 + (초과분의 0.1%), 1억 5천만 원 초과 3억 원 이하 - 12만 원 + (1억 5천만 원 초과분의 0.2%), 3억 초과 5.4억 원 이하 - 42만 원 + (3억 원 초과분의 0.35%)입니다.

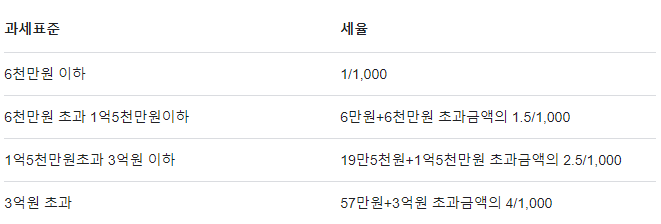

재산세의 과세 표준 적용 금액은 [주택의 공시 가격 x 공정 시장 가액 비율]입니다. 주택은 현행 60%, 토지 및 건축물은 현행 70%을 곱하여 산정합니다. 3억 7천4백만 원 x 0.6 = 2억 2천4백4십만 원입니다. 세율을 적용하면, 19만 5천 원 + (초과분 1억 4천9백60만 원 x 0.0025 = 37만 4천 원) = 56만 9천 원(재산세)입니다.

종합부동산세 산정 방법 예시

현행 '21년 이후, 6월 1일 기준 주택 소유자로서 1차로 재산세를 납부하고, 부동산 주택 공시 가격 합산 총액이 6억 원(1세대 1 주택자 11억 원)을 초과한다면 납세의 의무가 있습니다. 매년 12월 1일~ 12월 15일에 납부합니다. 종합부동산세의 과세표준 계산 방법입니다. 감면율은 0으로 가정하고 계산해 보겠습니다.

- 주택분 : [전국 합산 {공시 가격 × (1 - 감면율)} - 6억 원(11억 원)]× 60%(공정 시장 가액 비율)

예를 들어 A가 1 주택자이고, 조정지역구간은 아닙니다. 소유하고 있는 주택 공시 가격이 29억입니다. 1가구 1 주택의 경우 11억을 제외한 나머지 금액 18억 원에 60%, 10억 8천만 원이 과세표준입니다. 각 구간별 세율을 산정합니다. 3억 원에 대한 0.6%의 세율 - 180만 원, 6억 원에 대한 0.8% - 480만 원, 남은 금액 1억 8천만 원이 12억 원 이하의 구간에 해당하므로 1.2% 적용 - 216만 원, 총금액 876만 원입니다. 조금 더 복잡한 세법이 적용되지만 대략적인 종부세 금액은 알 수 있습니다. 물론 국세청에서 우편물 날아옵니다.

위에서 예시로 든 공시 가격 3억 4천7백만 원 아파트의 경우, 6억 원 이하의 주택으로 종합 부동산세는 면제됩니다. 부동산의 경우 여러 가지 이유로 직전 연도 세금보다 더 많이 내야 할 상황이 발생합니다. 그렇기 때문에 세부담 상한제도가 있습니다. 현행 기준 2 주택 이하 150%, 3 주택 이상 300%입니다. 직전 연도에 100만 원의 세금이 나왔는데 올해 200만 원이 부과되었다면, 세 부담 상한제에 따라 150만 원만 내면 되는 제도입니다.

부동산 매매 시 취득세 산정 방법

취득세입니다. 취등록세라고도 부릅니다. 주택을 매매할 때, 30일 이내에 납부해야 하는 금액입니다. 세부적으로 살펴보면, 1. 취득세, 2. 등록세, 3. 농어촌특별세, 4. 지방 교육세가 있습니다. 신박하게 취득세에는 공시 가격, 공정 시작 가액 비율 등의 개념이 적용되지 않습니다. 생애 최초 취득주택이 1억 5천만 원 이하라면, 취득세가 전액 면제됩니다. 3억 원(수도권은 4억 원) 이하 주택은 취득세를 절반만 내면 됩니다.

5억 원의 아파트를 매매하고 취득세 등을 신고하는 경우 취득세 5백만 원, 등록세 5백만 원, 농특세 = (취득세 5백만 원 x 10%) + (취득세·등록세 감면세액 1000만 원 x 20%) = 250만 원, 지방 교육세 100만 원 총 1350만 원의 세금을 내야 합니다. 또한, 주택·토지 등 부동산을 구입해 등기를 신청하는 사람은 주택도시 기금법에 따라 부동산 시가표준액의 일정 비율만큼 의무적으로 사야 합니다. 추후 자금 부족시 매매 가능합니다. 그밖에 중개수수료, 법무사에게 지불하는 등기대행 수수료 등을 모두 합산하면, 약 4천만 원 ~ 5천만 원의 돈이 부가적으로 더 들어가게 됩니다. 약 10% 정도는 여유 있게 생각해야겠습니다.

같이 읽으면 좋은 글

아파트 전세는 안전할까요? (ft. 전세 사기 당하지 않는 법)

'부동산' 카테고리의 다른 글

| 신혼 부부 근생 빌라 전세 사기 위험 주의 (0) | 2022.11.01 |

|---|---|

| 신혼 부부 혼인 신고 시 고려해야 할 주요 사항 (0) | 2022.10.26 |

| 트레이딩 에코노믹스 경제 지표 확인 및 추이 분석 (0) | 2022.10.22 |

| 빌라부터 시작된 역전세 이제 준비 해야 합니다 (ft. 보증 보험 가입) (1) | 2022.10.12 |

| 부동산 규제 완화 및 시세 전망 모니터링(ft. 아파트 청약 전략) (0) | 2022.09.27 |

댓글